原标题:“网联”杀入支付新战局:谁的江湖?

支付的战场上将再迎来一位新的“大总管”,银行卡支付业务归银联,非银行支付机构(俗称“第三方支付机构”)网络支付业务归“网联”。

8月4日,央行下发《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》要求,从2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过“网联支付平台”处理。

2017年的支付圈足够热闹。一边是微信、支付宝等第三方支付巨头围绕场景发力,带动“无现金”的话题持续走热;另一边,推出标准二维码后的银联也通过支付补贴、牵头银行与支付机构合作等方式,于移动支付领域加紧布局。

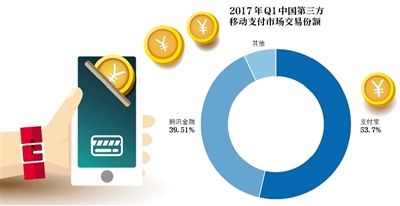

在移动支付领域支付宝、财付通“两家独大”的格局渐渐成型之时,“网联”的逐渐落地,带来新的想象空间。业内人士认为,这份通知给以支付宝、财付通等为代表的第三方支付机构的“网络支付业务”带来一场巨震,新的支付战争将打响,新的支付格局或将重塑。

即将来临的“网联”会对第三方支付机构产生何种影响?加紧“跑马圈地”的银联怎么办?用户会因此受益吗?

网联

对消费者影响不明显

在一个饥肠辘辘的中午,没有现金的你去一家餐馆用餐,饭后你可以用微信扫二维码或支付宝扫二维码支付。

如果支付宝等第三方支付机构接入“网联”之后,你还是可以照常使用上述支付方式,在使用体验上几乎无差别。

那么,什么是网联?网联实行后,真正的差别在哪里呢?

根据央行支付结算司的定义,“网联”的全称是“非银行支付机构网络支付清算平台”,指要为支付宝、财付通这类非银行的第三方支付机构搭建一个共有的转接清算平台,受央行监管。

据财新报道,2017年《网联清算有限公司设立协议书》显示,网联清算股份有限公司第1期股东出资比例中,央行下属7家机构共计持股37%,成为第一大股东。支付宝、财付通等合计持有63%,其中支付宝和财付通均持有9.61%的股份。网联建成后将一头对接115家持牌非银行第三方支付机构,一头对接近300家商业银行。

据北京大学金融与产业发展研究中心秘书长黄嵩介绍,目前以支付宝为代表的第三方支付,主要是支付宝账户系统内结算,绕开银联。因此,其客户支付信息等数据,商业银行和央行等均不掌握,这就产生了一定的风险,比如洗钱等。因此,央行推出网联,支付宝等第三方支付机构接入网联清算系统,央行便可以掌握客户账户信息等。

在黄嵩看来,央行推出网联,主要有三种原因:首先,因银联早在2004年初主动拒绝与马云合作,此后,支付宝等第三方支付机构的崛起,绕开银联这一清算机构,并占据市场很大的份额,客户资金存在安全隐患;第二,央行无法掌控用户真实的交易信息等,不利于洗钱等监管;第三,不同的支付机构和银行合作,模式和标准也有所不同,情况比较复杂。

“对于普通消费者而言,网联的存在感比较低,从现有使用形式上不受影响。”黄嵩说。

黄嵩认为,“网联”是第三方支付机构的清算平台,就像银行卡之间的结算通过银联一样。在普通消费者几乎感觉无差别时,其原来支付的客户备付金的存管地点发生了变化。在网联之前,备付金主要躺在支付宝账户上,而网联实行之后,则有望(全部)划归央行存管。

中国人民大学重阳金融研究院客座研究员董希淼则说,“普通消费者关心这个干吗?其实几乎与普通消费者无关,你管它背后谁在清算呢”。

那么,对于消费者来说,在支付清算时是否存在速度变慢、体验变差的可能?

黄嵩称,因为清算环节多了一层,完全有可能,尤其是双11、或春节红包等支付高峰时期,或许到账慢一些。尽管网联要求支付机构派员参与筹建技术系统,但是未必做到最优,或许会造成行业支付成本的上升。

据网联平台有关负责人在支付清算协会有关会议上介绍,网联的目标容量是每秒处理12万笔的平稳运行能力,峰值期的目标是每秒18万笔。由于采取的是分布式技术,网联未来的容量还具备水平扩展能力,以解决不断增长的在线支付吞吐量。

董希淼认为,按照网联设计的目标是没有问题的,每秒最快18万笔。自从去年8月份批准筹建到现在,进展比较快。今年10月15日之前做好接入准备,如果发现问题还可以继续修改与完善。

黄嵩表示,网联的作用有利于第三方支付统一清算,更有利于规范和监管。然而,让所有第三方支付机构接入网联,未必是最优方案。未来,第三方支付的创新受到限制,消费者体验或将变差一些。

银联

业务有重叠,“蛋糕”被动了?

有人指出,考虑到网联做的业务与银联能做的存在交集,“网联”的推出动了银联的“蛋糕”,真的是这样吗?

对此,一位接近网联的人士告诉新京报记者,此前在开会的时候,有关领导对二者的定位明晰。8月4日,央行在文件中明确指出,自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。

黄嵩认为,网联的成立并没有动银联的奶酪。因为,银联主要是银行卡的线下支付清算平台,非银行的第三方支付本来也没有接入银联。但是,银联失去了在银行卡清算基础上也做互联网支付清算的机会,这块业务拿不到了。

薛洪言则表示,双方业务范围的确有重叠,目前清算牌照开放在即,清算机构间适当的竞争是难免的,应是政策鼓励的。“网联上线正式终结了银行直连,银行直连终结形成的市场缺口,网联和银联均有机会填补。对银联来讲,也算新的市场机会,需要持续进行产品创新、提升服务能力,积极抢占新市场并应对即将到来的竞争。”

董希淼认为,网联与银联是互补关系,因此,网联的成立对于银联来说几乎没有什么影响。不过,原来一些第三方支付机构是通过银联来完成的,现在这一部分业务不知道是否接到网联,如果接到网联,那么,可以说稍微有一点影响。

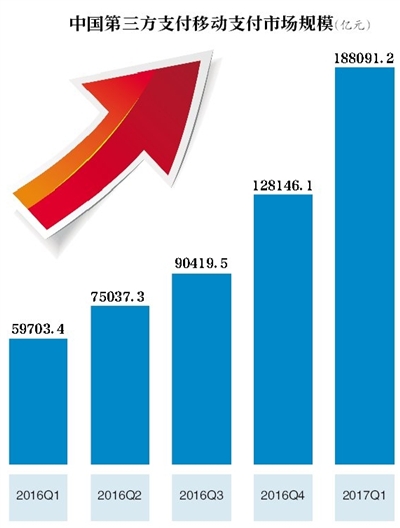

根据国家金融与发展实验室的数据,2016年非银行机构互联网支付业务达到54.25万亿元,移动支付方面非银行机构完成51.01万亿元,增幅均超过120%。而中国银联最新发布的2016年支付数据显示,2016年银联网络转接交易金额72.9万亿元,同比增长35.2%。

昨日,中国银联方面表示,对网联不做评论。

据记者观察,网联逐渐成型,银联今年也动作不断,加紧在移动支付领域的布局。

今年5月,中国银联联合中农工建交等40余家商业银行,共同推出标准二维码产品“云闪付二维码”,以此实现转账支付。除了40余家银行系金融机构接入标准二维码外,京东金融也加入。据介绍,银联标准二维码是基于卡组织的“四方模式”,银联实际上扮演连接者的角色,通过为发卡机构、收单机构、商户与用户搭建金融基础设施,使银联体系内的各支付机构实现联网通用。6月初开始银联方面又开展了大规模的活动力度,如银联62节,旨在撼动目前支付宝和财付通在移动支付市场的格局。

记者通过对崇文门附近走访发现,多位已经使用支付宝和财付通二维码的个体商家提出,只有在费率优惠的情况下才会考虑使用银联系的二维码,但消费者则对此表示普遍欢迎。

在不少业内人士看来,拥有多家商业银行作为合作伙伴和股东,无疑是银联与互联网巨头掰手腕的最大资本,而银联在业内也一直被看做“央行系”。

在移动支付大潮的发展下,“银行系”也在奋起直追。包括工商银行在内的多家商业银行在近期都推出了移动支付的新型产品;而事实上,银行系们依靠的新型场景,包括APPLE PAY、三星PAY支付在内,走的均为银联平台。