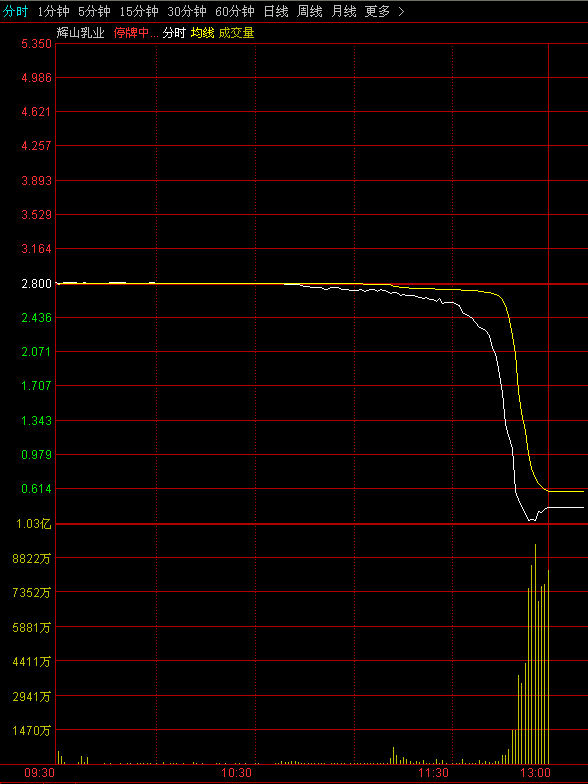

不过,以辉山乳业3月24日0.42港元/股的收盘价计算,34.34亿股质押股份的价值只剩14.42亿港元,已经大幅低于贷款余额。

有分析人士认为,不少上市公司通过股权质押放大杠杆,给做空机构创造了条件,任何一个环节出现问题,都容易引发踩踏风险。

值得注意的是,辉山乳业还是沪港通、深港通的双重标的。自2014年底入选港股通股票名单后,辉山乳业获得南下资金的持续买入。据港交所数据,截至3月23日,内地资金通过沪港通、深港通下港股通合计持有辉山乳业96591.70万股,占公司总股本的7.16%,股价的暴跌令南下资金“很受伤”。

否认造假挪用

间接回应浑水质疑

3月28日早间,辉山乳业发布公告,承认存在多家银行还款延迟、执行董事葛坤失联等情况,并表示公司审计委员会已发起对集团财务状况的内部审查以确定集团的流动性情况。

与此同时,对于市场传言“中国银行对公司进行公开审计并发现集团公司制造大量造假单据且公司控股股东杨凯挪用集团人民币30亿元投资中国沈阳的房地产”,辉山乳业公告断然否认曾批准制作任何造假单据,并不认为有挪用的情况。

除了高达300亿港元市值“不翼而飞”,辉山乳业受到关注的另一个重要原因,是成为沽空机构浑水的目标。

2016年12月浑水公司先后两次发布针对辉山乳业的沽空报告。报告指责公司通过虚假宣称“苜蓿草全部自供”来夸大利润,部分牧场涉嫌资本支出欺诈,实际控制人可能挪用上市公司至少1.5亿元资产等,并直斥其股票价值“接近于零”。

辉山乳业的上述公告相当于间接回应了浑水的质疑。

评论:我要评论